艾媒咨询|2022-2023年中国宠物产业发展及消费者调研研究报告

来源: 超宠吧

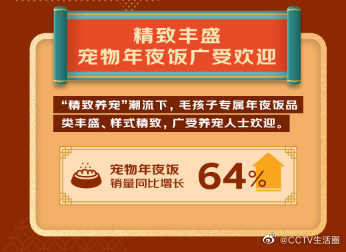

春节临近,不少“铲屎官”准备回家过年,但却面临了一个难题:走了宠物谁来喂养?在微信小程序上,春节上门喂养的服务预订十分火爆。当宠物深入到人们的生活,大众也愈发关注宠物的情感诉求。不少品牌商家以宠物为噱头,吸引消费。

随着精致养宠潮流兴起,宠物主已习惯给宠物置办年货,让宠物也能感受到新春佳节的喜悦。据2023年京东宠物年货节期间销售数据显示,宠物年夜饭销量同比增长64%、宠物新年服饰销量同比增长55%,给宠物过年已经成为时下养宠新潮流。

据艾媒咨询发布《艾媒咨询|2022-2023年中国宠物产业发展及消费者调研研究报告》显示,在宠物行业的需求端、供给端以及资本的共同推动下,中国宠物经济产业规模增长迅速,预计2025年市场规模达8114亿元。

ON报告导读

iiMedia Research

iiMedia Research(艾媒咨询)数据显示,2022年中国宠物经济产业规模将达4936亿元,同比增长25.2%,预计2025年市场规模达8114亿元;预计2022年宠物食品行业规模将达到2670亿元,2022年中国宠物用品市场将达到369亿元。

在宠物行业的需求端、供给端以及资本的共同推动下,中国宠物经济产业规模增长迅速。随着消费者消费需求的提升,宠物用品、食品持续朝多元化方向发展。宠物食品现阶段不再局限于简单的饱腹作用,对宠物的神经系统、免疫系统、骨骼关节等也有修护和促进作用,功能性的宠物食品越来越精细化、多样化。

目录

(可滑动查看)

一、中国宠物食品行业发展现状分析

1.中国宠物行业发展历程

2.中国宠物行业政策环境:相关政策

3.中国宠物行业经济环境:消费升级

4.中国宠物行业社会环境:年龄结构

5.中国宠物行业社会环境:单身经济

6.中国宠物行业社会环境:银发经济

7.中国宠物行业技术环境:部分技术及特征

8.中国宠物行业投融资情况 (一)

9.中国宠物行业投融资情况 (二)

10.中国宠物行业投融资情况 (三)

11.中国宠物行业投融资动态

12.中国宠物食品行业投融资情况

13.中国宠物用品行业投融资情况

二、中国宠物行业核心数据

1.2015-2025年中国宠物经济产业规模预及预测

2.中国宠物行业品牌图谱

3.中国宠物消费品类分布情况

4.2015-2025年中国宠物食品行业规模及预测

5.中国宠物食品行业产业链图谱

6.宠物食品细分种类与渗透率

7.中国宠物食品品牌排行榜

8.中国宠物“618”品牌排行榜

9.中国宠物食品品类“618”热销排行榜

10.宠物用品发展概况

11.2018-2025年中国宠物用品市场规模及预测

12.中国智能宠物用品消费数据情况

13.中国宠物用品品类“618”热销排行榜

三、中国宠物行业消费者调研

1.中国宠物行业消费者人群画像

2.中国消费者饲养宠物类型及原因调查

3.中国宠物食品行业消费者消费频率及金额调查

4.中国宠物食品行业消费者主要消费途径调查

5.中国宠物食品行业消费者资讯主要获取途径调查

6.中国宠食品物行业消费者的注重因素调研

7.中国宠物食品消费者购买需求关注因素分析

8.中国宠物用品行业消费者购买类型调查

9.中国宠物用品行业消费者购买次数及其变化调查

10.中国宠物用品行业消费者购买金额调查

11.中国宠物用品行业消费者关注因素调查

12.中国宠物用品行业消费者购买渠道调查

13.中国宠物用品行业消费者资讯主要获取途径调查

14.中国宠物用品行业消费者关注和选择品牌情况

四、中国宠物行业竞争情报案例

1.中国宠物行业企业竞争情报案例:比瑞吉(企业概括)

2.中国宠物行业企业竞争情报案例:比瑞吉(商业模式)

3.中国宠物行业企业竞争情报案例:比瑞吉(行业壁垒)

4.中国宠物行业企业竞争情报案例:比瑞吉(市场机会)

5.中国宠物行业企业竞争情报案例:比瑞吉(商情舆情)

6.中国宠物行业企业竞争情报案例:中宠股份(企业概括)

7.中国宠物行业企业竞争情报案例:中宠股份(商业模式)

8.中国宠物行业企业竞争情报案例:中宠股份(行业壁垒)

9.中国宠物行业企业竞争情报案例:中宠股份(市场机会)

10.中国宠物行业企业竞争情报案例:中宠股份(商情舆情)

11.中国宠物行业企业竞争情报案例:佩蒂股份(企业概括)

12.中国宠物行业企业竞争情报案例:佩蒂股份(商业模式)

13.中国宠物行业企业竞争情报案例:佩蒂股份(行业壁垒)

14.中国宠物行业企业竞争情报案例:佩蒂股份(市场机会)

15.中国宠物行业企业竞争情报案例:佩蒂股份(商情舆情)

16.中国宠物行业企业竞争情报案例:路斯股份(企业概括)

17.中国宠物行业企业竞争情报案例:路斯股份(商业模式)

18.中国宠物行业企业竞争情报案例:路斯股份(行业壁垒)

19.中国宠物行业企业竞争情报案例:路斯股份(市场机会)

20.中国宠物行业企业竞争情报案例:路斯股份(商情舆情)

21.中国宠物行业企业竞争情报案例:乖宝宠物(企业概括)

22.中国宠物行业企业竞争情报案例:乖宝宠物(商业模式)

23.中国宠物行业企业竞争情报案例:乖宝宠物(行业壁垒)

24.中国宠物行业企业竞争情报案例:乖宝宠物(市场机会)

25.中国宠物行业企业竞争情报案例:乖宝宠物(商情舆情)

26.中国宠物行业企业竞争情报案例:朝云集团(商业模式)

27.中国宠物行业企业竞争情报案例:朝云集团(行业壁垒)

28.中国宠物行业企业竞争情报案例:朝云集团(市场机会)

29.中国宠物行业企业竞争情报案例:朝云集团(商情舆情)

30.中国宠物行业企业竞争情报案例:小佩宠物(企业概括)

31.中国宠物行业企业竞争情报案例:小佩宠物(商业模式)

32.中国宠物行业企业竞争情报案例:小佩宠物(商业模式)

33.中国宠物行业企业竞争情报案例:小佩宠物(行业壁垒)

34.中国宠物行业企业竞争情报案例:小佩宠物(市场机会)

35.中国宠物行业企业竞争情报案例:小佩宠物(商情舆情)

36.中国宠物行业企业竞争情报案例:来旺兄弟(企业概括)

37.中国宠物行业企业竞争情报案例:来旺兄弟(商业模式)

38.中国宠物行业企业竞争情报案例:来旺兄弟(商业模式)

39.中国宠物行业企业竞争情报案例:来旺兄弟(行业壁垒)

40.中国宠物行业企业竞争情报案例:来旺兄弟(市场机会)

41.中国宠物行业企业竞争情报案例:来旺兄弟(商情舆情)

五、2022-2023年中国宠物食品行业发展趋势分析

1.2022-2023年中国宠物食品行业发展趋势分析(一)

2.2022-2023年中国宠物食品行业发展趋势分析(二)

3.2022-2023年中国宠物食品行业发展趋势分析(三)

4.2022-2023年中国宠物食品行业发展趋势分析(四)

图表:

图表1 中国宠物行业相关政策

图表2 1978-2021年中国居民可支配收入

图表3 2012-2021年中国人口出生率与自然增长率

图表4 1978-2020年中国结婚登量

图表5 2014-2021年中国60岁以上人口数据统计

图表6 宠物行业部分技术及特征

图表7 2003-2022年6月中国宠物行业投融资概况

图表8 2003-2022年6月中国宠物行业投融资轮次分布

图表9 2003-2022年6月中国宠物行业投融资机构分布

图表10 2022年上半年部分中国宠物行业投融资概况

图表11 2003-2022年7月中国宠物食品行业融资金额及数量

图表12 2003-2022年7月宠物用品行业融资金额及数量

图表13 2015-2025年中国宠物经济产业规模及预测

图表14 2022年中国宠物消费品类分布

图表15 2015-2025年中国宠物食品行业规模及预测

图表16 2021年中国宠物食品渗透率

图表17 2021年中国宠物食品品牌排行榜

图表18 2022年京东“618”热卖品牌TOP10

图表19 2022年京东“618”增速最快品牌TOP10

图表20 2022年京东“618”热卖猫粮品牌TOP5

图表21 2022年京东“618”热卖狗粮品牌TOP5

图表22 2022年京东“618”热卖宠物零食品牌TOP5

图表23 2022年京东“618”热卖宠物营养保健品牌TOP5

图表24 2021年中国宠物用品细分市场占比

图表25 2018-2025年中国宠物用品规模预测及同比增长率

图表26 2022年1-5月京东智能宠物用品消费数据情况

图表27 2022年京东“618”热卖宠物驱虫品牌TOP5

图表28 2022年京东“618”热卖猫砂品牌TOP5

图表29 2022年京东“618”热卖宠物进口好物品牌TOP5

图表30 2022年京东“618”热卖宠物洗护日用品牌TOP5

图表31 2022年中国消费者饲养宠物类型调查

图表32 2022年中国消费者饲养宠物原因调查

图表33 2022年中国宠物食品消费者每月消费频率调查

图表34 2022年中国宠物食品消费者每年消费金额调查

图表35 2022年中国宠物食品消费者主要消费途径调查

图表36 2022年中国宠物食品消费者资讯主要获取途径调查

图表37 2022年中国消费者购买宠物食品的考虑因素调查

图表38 2022年中国消费者功能性宠物食品购买需求调查

图表39 2022年中国消费者购买宠物食品最关注因素

图表40 2022年中国宠物用品消费者购买类型调查

图表41 2022年中国宠物用品消费者每月购买次数调查

图表42 2022年中国宠物用品消费者购买次数变化调查

图表43 2022年中国宠物用品消费者购买金额调查

图表44 2022年中国宠物用品消费者关注因素调查

图表45 2022年中国宠物用品消费者购买渠道调查

图表46 2022年中国宠物用品消费者资讯主要获取途径调查

图表47 2022年中国宠物用品消费者关注品牌情况

图表48 2022年中国宠物用品消费者选择固定品牌情况

图表49 2017-2021年中宠股份营业收入及其同比增速

图表50 2021年中宠股份营业收入构成

图表51 2017-2021年中宠股份研发费用支出

图表52 2017-2021年佩蒂股份营业收入及其同比增速

图表53 2021年佩蒂股份营业收入构成

图表54 2017-2021年佩蒂股份研发费用

图表55 2017-2021年佩蒂股份管理费用

图表56 2017-2021年路斯股份营业收入及同比增速

图表57 2021年路斯股份各产品营业占比

图表58 2017-2021年路斯股份研发费用支出

图表59 2017-2021年路斯股份管理费用支出

图表60 2018-2021年乖宝宠物营业收入

图表61 2021年乖宝宠物营业收入构成

图表62 乖宝宠物工艺创新技术

图表63 2019-2020年朝云集团宠物护理类营收情况

本报告研究涉及企业/品牌/案例

比瑞吉,中宠股份,佩蒂股份,路斯股份,乖宝宠物,朝云集团,小佩宠物,来旺兄弟

核心观点

2022年中国宠物市场规模将达4936亿元,2025年将达8114亿元

2022年中国宠物经济产业规模将达4936亿元,同比增长25.2%,预计2022年宠物食品行业规模将达到2670亿元,2022年中国宠物用品市场将达到369亿元。在宠物行业的需求端、供给端以及资本的共同推动下,中国宠物经济产业规模增长迅速,预计2025年市场规模达8114亿元。

八成消费者年均消费超500元,每月购买次数多集中于1-2次或3-4次

iiMedia Research(艾媒咨询)数据显示,宠物饲养者每月进行宠物消费的频次多集中在1-2次或3-4次;宠物消费主要体现在宠物的食品、用品和医护方面。88.3%的中国宠物消费者年均消费超过500元;个人可支配收入越高的群体,在宠物方面的消费也相应较多。

宠物行业向多元化、精细化方向发展

随着消费者消费需求的提升,宠物用品、食品持续朝多元化方向发展。宠物食品在现阶段不再局限于简单的饱腹作用,对宠物的神经系统、免疫系统、骨骼关节等也有修护和促进作用,功能性的宠物食品越来越精细化、多样化。

以下为报告内容节选:

中国宠物行业社会环境:单身经济

数据显示,自2013年后,中国结婚登记人数开始逐年下降。2020年全国结婚登记数为814.3万对,相比2019年减少了113万对。艾媒咨询分析师认为,快节奏的工作和生活间接影响着都市男女的单身比例。相对于已婚人士,单身人士的消费能力较强。宠物具有陪伴的属性,单身经济是推动宠物行业发展的一大重要因素。

中国宠物行业社会环境:银发经济

自2014年起,全国60岁以上人口逐年增加,到2021年近2.7亿人。艾媒咨询分析师认为,许多空巢老人的晚年生活比较孤独,养宠物可提高其生活的幸福感。

中国宠物行业投融资情况(一)

2015-2025年中国宠物经济产业规模及预测

在宠物行业的需求端、供给端以及资本的共同推动下,中国宠物经济产业规模增长迅速。2022年中国宠物经济产业规模将达4936亿元,同比增长25.2%,预计2025年市场规模达8114亿元。

中国宠物行业品牌图谱

2015-2025年中国宠物食品行业规模及预测

数据显示,预计2022年中国宠物食品行业规模将达1732亿元。随着社会的发展以及养宠观念的不断推广普及,高成长性的宠物行业已成为市场蓝海。宠物食品具有消费量大等特征,吸引了很多初创企业驶入该赛道,这使本土品牌的市占率逐步提升,海外品牌市占率逐步下降,预计2025年中国宠物食品市场规模将达2670亿元。

中国宠物用品发展概况

中国消费者对于宠物用品的需求不断增加,从而促进了宠物消费规模的增长,推动了行业细分领域的不断增加。调研数据显示,在中国宠物用品的细分市场中,宠物日用品占38.8%、宠物清洁护理用品占38.2%,宠物服饰出行用品占16.9%。艾媒咨询分析师认为,现阶段养宠人士除了在满足宠物的基本生理需求之外,还特别注重宠物的清洁护理、娱乐打扮等,这些新品类正在成为宠物用品的新增长点。

2018-2025年中国宠物用品市场规模及预测

数据显示,中国宠物用品市场规模不断扩大,预计2022年中国宠物用品市场将达369亿元,同比增长13.2%。艾媒咨询分析师认为,在宠物经济的推动下,宠物用品各细分领域不断兴起。随着宠物企业的研发、生产能力不断增强,各类具有宠物特色的产品将成为带动宠物用品市场发展的增量,2025年宠物用品市场规模将达484亿元。

中国智能宠物用品消费数据情况

数据显示,2022年1-5月京东智能宠物玩具购买量同比增长80%,智能饮水机购买量同比增长84%,智能喂食器购买量同比增长115%,智能猫砂盆搜索量同比增长267%。艾媒咨询分析师认为,数字化、智能化升级已成为中国宠物用品行业未来的发展趋势,小米、美的、海尔等科技领域巨头跨界入局宠物用品行业,也给智能用品品类带来新的增长点。

中国宠物行业消费者人群画像

中国宠物食品消费者消费频率及金额调查

调研数据显示,中国宠物饲养者每月进行宠物食品消费的频次集中在1-2次或3-4次。有八成以上的消费者年均消费超过500元。艾媒咨询分析师进一步分析发现,个人可支配收入越高的群体,在宠物食品方面的消费支出越多。这意味着在当前国民消费保持稳定增长的社会宏观背景下,宠物食品消费也将保持稳定增长,这为宠物食品企业带来了新的动能。

中国宠物食品消费者资讯主要获取途径调查

调研数据显示,综合电商平台是中国宠物食品消费者获取资讯的主要途径。艾媒咨询分析师认为,电商平台关于宠物食品的生产日期、食品配方的呈现形式较其他平台更加直观,且综合电商平台的直播、评论等功能让消费者能更清晰地了解产品详情,更容易让消费者产生购买欲望,达成交易。

中国消费者购买宠物食品的考虑因素调查

调研数据显示,消费者在购买宠物食品时,六成以上消费者最为关注宠物偏好,其次为品牌口碑以及产品原料。艾媒咨询分析师认为,随着宠物在人们心目中的地位不断提高,对于宠物食品的质量要求也越来越高。良好的品牌口碑将有助于增加消费者粘性及提高消费者复购率。

中国宠物食品消费者购买需求及关注因素分析

调研数据显示,中国消费者购买宠物食品的需求较多样化,在宠物食品关注因素中,消费者以宠物的喜好为最关注因素。目前在宠物食品市场中出现了不少功能性食品,而调查结果显示,比较多的养宠人群在选择宠物食品时,会考虑这些功能性食品与所饲养的宠物需求是否匹配,消费理性程度普遍较高。

中国宠物用品消费者购买金额调查

调研数据显示,中国宠物用品消费者每年的购买金额主要集中在501-1500元,其中购买金额为501-1000元的消费者占比为31.5%,购买金额为1000-1500元的消费者占比为32.2%,购买金额为1501-2000元的消费者占比14.3%,购买金额为500元以下和2000元以上的消费者占比分别为11.8%和10.2%。艾媒咨询分析师认为,随着收入和生活水平的提高,消费者对宠物用品的投入也在不断增加。

中国宠物行业企业竞争情报案例:比瑞吉(市场机会)

中国宠物行业企业竞争情报案例:比瑞吉(商情舆情)

中国宠物行业企业竞争情报案例:乖宝宠物(商业模式)

数据显示,2018-2021年乖宝宠物营业收入逐年增长,主要收入来源为宠物零食以及主粮,海外市场是乖宝宠物营业收入重要来源,2021年占比47.8%,美国是该企业的主要出口国。艾媒咨询分析师认为,乖宝宠物可以通过加大国内自主品牌的建设力度来减少美国关税对海外市场销售的影响,提高自身品牌在国内市场的竞争力。

中国宠物行业企业竞争情报案例:乖宝宠物(商情舆情)

2022-2023年中国宠物行业发展趋势分析(一)

中国宠物经济处于发展阶段,宠物食品行业获得较高的资本关注

相较发达国家的宠物经济,中国目前的宠物市场正处于起步阶段,与宠物相关的行业、周边,已经成为一个独立的产业,市场细分也越来越精细。近两年,中国宠物食品行业融资较多,其中以初期轮次为主。宠物食品作为宠物经济的重要组成部分,一直都是资本与创业者们看好的细分领域。

多元化、精细化将成为宠物食品消费的新趋势

干粮市场地位稳定,是宠物食品行业的重要组成部分。功能性的宠物食品受益于宠物饲养者对科学喂养理念的认知提高,有着较大发展潜力。宠物营养品作为宠物食品的补充,迎合了宠物消费升级的需求。宠物食品现阶段不再局限于简单的饱腹作用,对宠物的神经系统、免疫系统、骨骼关节等也有保护和修护作用,功能性宠物食品越来越精细化、多样化。

2022-2023年中国宠物行业发展趋势分析(二)

线上和线下渠道的协同发展成为宠物食品、用品最优销售模式

据调研数据显示,72.1%的消费者购买宠物产品来自线下宠物店,64.4%来自电商渠道。宠物行业呈现明显的低品牌集中度和高电商渗透率的特点,线上渠道成为宠物行业最为重要的销售渠道。

受疫情影响,宠物主更愿意在促销期间囤积宠物食品和用品。从宠物行业的长期发展趋势来看,全渠道运营是宠物行业发展的基础。对品牌而言,线下渠道是宠物企业打造品牌效应的基础,通过建立良好的品牌形象,可以通过线上渠道进行营收规模的放大。

2022-2023年中国宠物行业发展趋势分析(三)

营养健康产品或将成为宠物食品新的消费趋势

随着科学养宠的观念逐渐被人们接受,宠物主对宠物的健康成长更加重视,宠物零食的市场需求增大,人均可支配收入的增多也让消费者为宠物消费的支付意愿升高,营养均衡、品牌知名将成为宠物食品新的消费趋势,越来越多的宠物主关注宠物食品的营养配比以及品牌知名度。

国内品牌崛起,聚焦国内市场,打造自主品牌

现有的大部分国内宠物食品、用品企业以国外市场为主。随着国内电商渠道的快速发展以及居民的消费升级,宠物食品、用品的消费需求增大,国内众多品牌由代工厂模式转向发展国内自主品牌,并加快全渠道布局,抢占国内市场份额。

2022-2023年中国宠物行业发展趋势分析(四)

在宠物食品用品供给侧和需求侧的双向发展下,资本开始关注到宠物领域。2015年开始,资本加大力度进入宠物行业,并且发展领域涵盖了上游活体交易、中游食品用品和下游的电商网红等各个层面。

资本的入驻令宠物企业的竞争愈发激烈。在行业发展过程中,国内市场正面临着传统宠物食品用品、国外知名品牌和新晋品牌的三方竞争局面。但从长远来看,宠物行业会不断洗牌,若能在质量、研发、渠道和营销下足功夫,长期经营树立品牌,朝云集团、中宠等国产品牌将能够成功“突围”。

阅读排行

- 1

艾媒咨询|2022-2023年中国宠物产业发展及消费者调研研究报告

- 2

大数据发现15个年货消费新趋势:给岳父送礼、为宠物过年、北货南运、南礼北送

- 3

2023宠物年货消费趋势发布:宠物年夜饭销量同比增长64%

- 4

玛氏kinship中国区总经理陈曦:萌宠经济当中存在不负责消费 要让宠物的世界更加美好

- 5

宠物消费热潮下,国产宠物食品如何崛起?

- 6

大数据挖掘年货消费百科全书:坚果成首选年货 全羊宴最豪横 宠物年夜饭增六成

- 7

新经济观察丨过年期间“空巢宠物”如何安置?智能化养宠正盛行

- 8

2023宠物年货消费趋势发布:宠物年夜饭销量同比增长64% 宠物出行服务、装备销量大增

- 9

中国宠物食品论坛2019,讨论了什么?

- 10

日本宠物殡葬业大发展,宠物离世有葬礼服务还有悼念咖啡馆

最近更新

- 1

艾媒咨询|2022-2023年中国宠物产业发展及消费者调研研究报告

- 2

宠物消费热潮下,国产宠物食品如何崛起?

- 3

大数据发现15个年货消费新趋势:给岳父送礼、为宠物过年、北货南运、南礼北送

- 4

玛氏kinship中国区总经理陈曦:萌宠经济当中存在不负责消费 要让宠物的世界更加美好

- 5

2023宠物年货消费趋势发布:宠物年夜饭销量同比增长64% 宠物出行服务、装备销量大增

- 6

大数据挖掘年货消费百科全书:坚果成首选年货 全羊宴最豪横 宠物年夜饭增六成

- 7

新经济观察丨过年期间“空巢宠物”如何安置?智能化养宠正盛行

- 8

2023宠物年货消费趋势发布:宠物年夜饭销量同比增长64%

- 9

中国宠物食品论坛2019,讨论了什么?

- 10

宠物产业链逐渐走向个性化高端化

热门宠物

热门宠物